在中美科技竞争的大背景下,科技行业成为了最受全球资本瞩目的行业。2025年,全球科技市场都迎来了资本热潮,不少金融圈人士甚至发出警告称,行业已经过热并且泡沫不小。

那么,在2026年,资本又将如何看待眼下的科技市场?对此,高盛发表了其最新的研究报告。

一

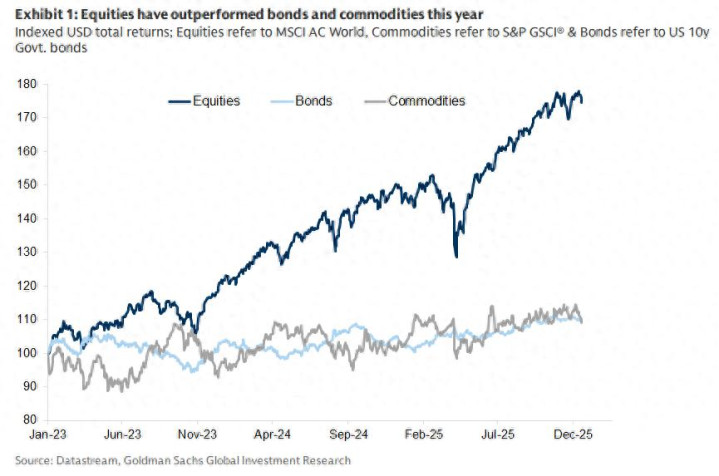

今年以来,股票表现强劲,轻松跑赢债券和大宗商品(见图表1)。但上涨并非一帆风顺。标普500指数(年初表现不佳)在2月中旬至4月期间经历了近20%的回调,而纳斯达克指数下跌了近25%。关税担忧以及DeepSeek的推出对美国科技行业的溢出效应是造成这一局面的主要原因。

自4月份触底以来,股市反弹势头强劲;美国两大股指较触底反弹近45%。好于预期的经济数据提振了经济增长预期,周期性股票表现优于防御性股票。关税担忧的消退以及强劲的盈利业绩(尤其是美国大型科技股)也推动了市场走高。

二

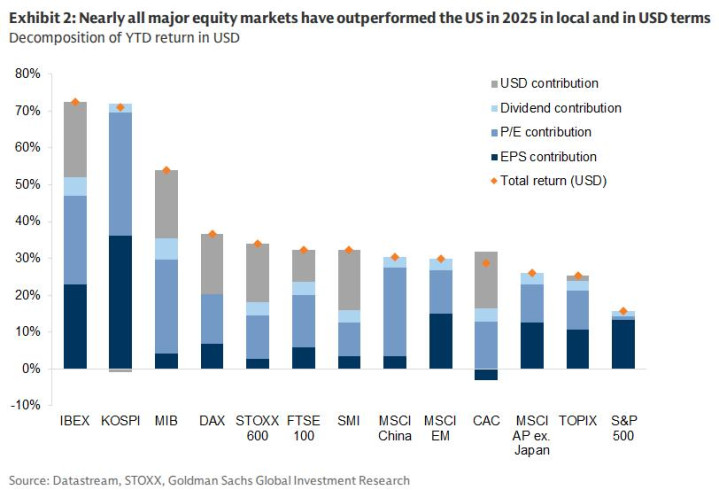

鉴于今年年初我们面临着创纪录的国家、行业和个股集中度,我们2025年的主要投资策略是多元化。大多数主要股票市场在2025年的表现都优于美国(见图表2),因为多年来首次,地域多元化投资为投资者带来了收益。以美元计价,欧洲、中国和亚洲的总回报率几乎是美国的两倍。在这些大区域内,意大利(54%)、西班牙(73%)和韩国(71%)等特定市场表现尤为强劲。我们也看到,在强劲的盈利增长以及美国利率和美元走低的利好因素的支撑下,许多新兴市场开始向上突破。我们预计这一趋势将持续下去。

尽管大多数股票市场在2025年都取得了良好进展,但其驱动因素各不相同。在美国,强劲的盈利增长(尤其是科技股)推动了股票市场的发展;而在其他市场,盈利改善和估值上升之间的平衡则更为均衡,其中欧洲股市的最大收益贡献来自估值重估。

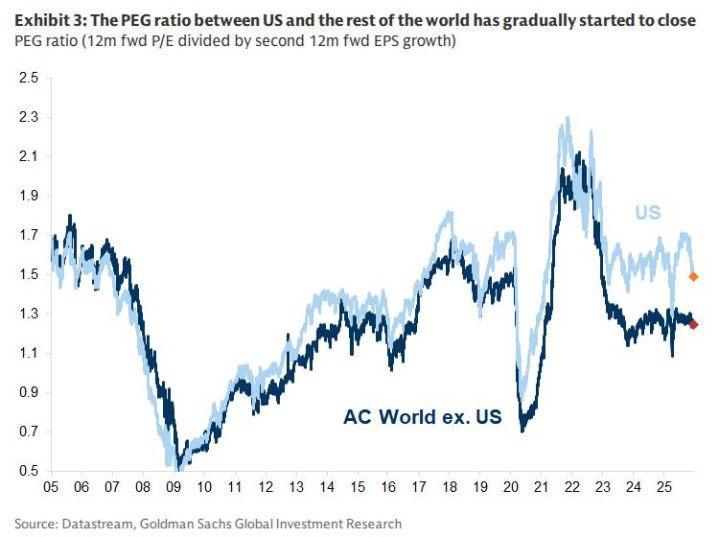

2025年股票回报率的扩大已开始缩小美国与世界其他地区之间的PEG比率差距(见图表3)(该差距在疫情爆发后扩大,尤其是在俄罗斯全面入侵乌克兰和ChatGPT推出后扩大)。我们预计,即使美国的绝对估值仍然较高,这些经增长调整后的估值比率在2026年仍将继续趋于一致。

三

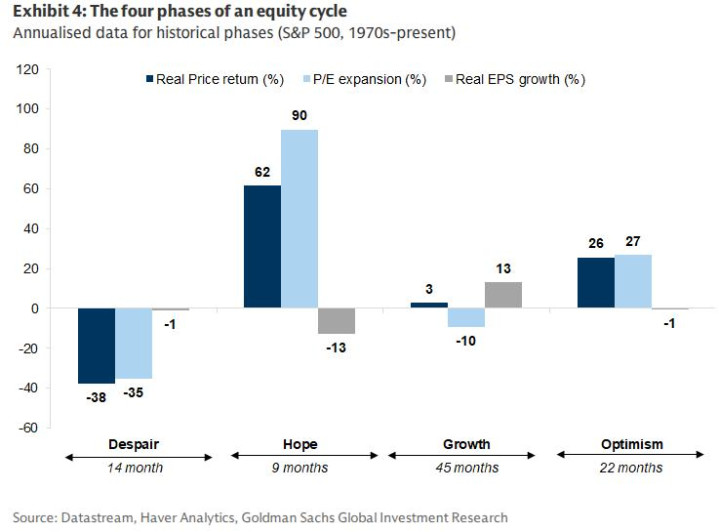

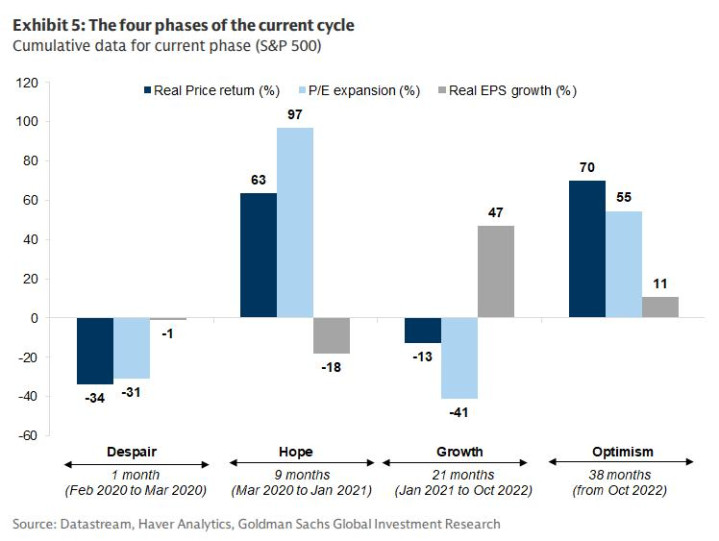

我们认为,目前正处于周期的“乐观”阶段。在我们对周期的研究中,我们发现强有力的证据表明,市场会经历典型的股票周期的各个阶段。这些阶段大多围绕经济周期波动,其长度和强度可能差异很大。尽管如此,我们发现周期在各个阶段之间转换存在重复出现的模式。图表4展示了过去50多年来美国股票市场周期的平均表现,同时也表明,不同的阶段如何反映出指数价格表现是由实际利润增长驱动的程度,以及是由对未来利润增长的预期驱动的程度。我们可以通过市盈率的变化来衡量这种预期(当投资者预期未来利润增长改善时,估值上升;当他们预期增长放缓时,估值下降)。

为简便起见,这四个阶段可描述如下:(i)“绝望”阶段,或称熊市,市场从峰值跌至谷底,通常持续一年多一点,股价往往下跌30%至40%。(ii)“希望”阶段,通常是一个较短的时期,市场从估值低点(或市盈率扩张)反弹,这一阶段通常最为强劲,持续6至12个月。(iii)“增长”阶段,通常是持续时间最长的时期(美国平均为45个月),盈利增长推动回报。(iv)“乐观”阶段,是周期的最后阶段,投资者信心渐增,甚至可能变得自满,估值往往再次上升,并超过盈利增长。

如果我们把当前的经济周期视为始于新冠疫情引发的熊市(新冠疫情使全球经济周期偏离轨道,引发全球衰退),那么我们可以看到该周期相当典型的演变过程(图表5)。也就是说,我们认为新冠疫情引发的熊市是“事件驱动型”的(事件驱动型熊市往往比更标准的“周期性”熊市持续时间短得多)。2025年是乐观情绪早期阶段的一个典型例子,当时许多股票市场(尤其是估值较低的美国以外的市场)的估值随着盈利的增长而上升。我们认为乐观情绪将在2026年继续保持。

四

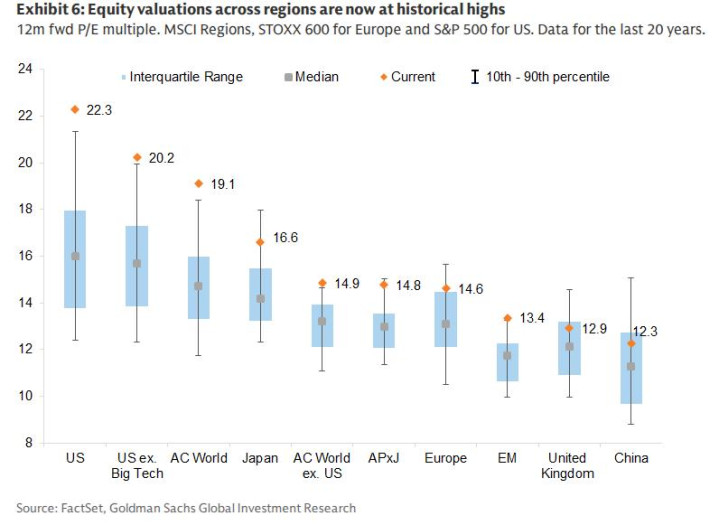

尽管市场在 2026 年可能会继续上涨,但与历史相比,目前每个地区的股票估值都很高(图表 6)。

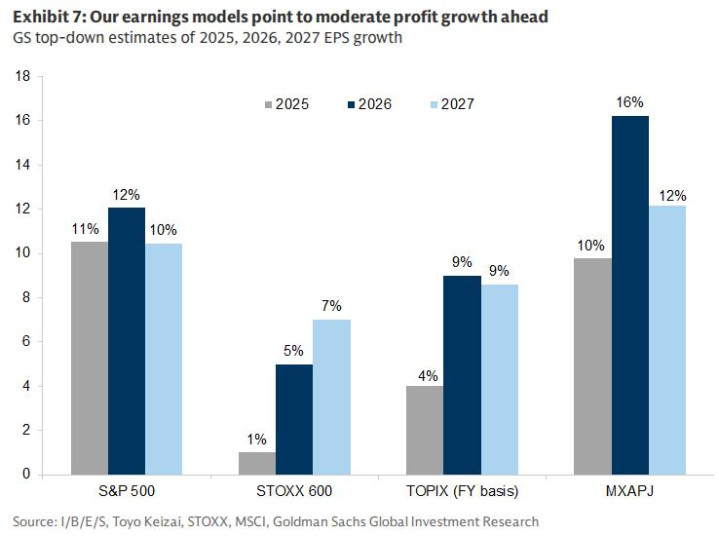

因此,我们认为2026年的回报可能更多地受到基本面利润增长的驱动,而非估值上升。如图表7所示,我们的盈利模型显示,2026年盈利将持续增长,且在所有地区均高于2025年的盈利增长速度。尽管如此,我们在大多数地区的预测低于自下而上的市场共识;我们发现,自下而上的市场共识在每年年初往往过于乐观,总体而言不太可能反映大多数投资者的预期。

在欧洲,我们的预测显著低于自下而上的市场共识,但这主要是由于汇率波动;例如,约60%的盈利来自欧洲以外地区,由于我们预测欧元走强(未来12个月欧元兑美元汇率将达到1.25),这些地区的盈利能力有所下降。尽管如此,我们预计未来一段时间的增长将略有改善,并预测2026年和2027年STOXX欧洲指数的每股收益增长率分别为5%和7%,其中2027年将不再受汇率波动的影响。

总体而言,增长数据加上股息,可能会推动股票市场获得合理的回报,尤其是在以美元计价的情况下。我们再次预测,2026年美国股市的表现将逊于预期(见图表8)。然而,尽管整体股票市场的估值高于平均水平,但如果受人工智能和宽松政策预期驱动的投资者乐观情绪进一步推高估值,则我们的核心预测可能面临上行风险,这与大多数牛市的乐观阶段类似。

此外,我们继续上调STOXX欧洲指数未来3个月、6个月和12个月的预测值,分别为590点、600点和615点(此前预测值为575点、580点和595点)。所有价格回报均由盈利驱动。

五

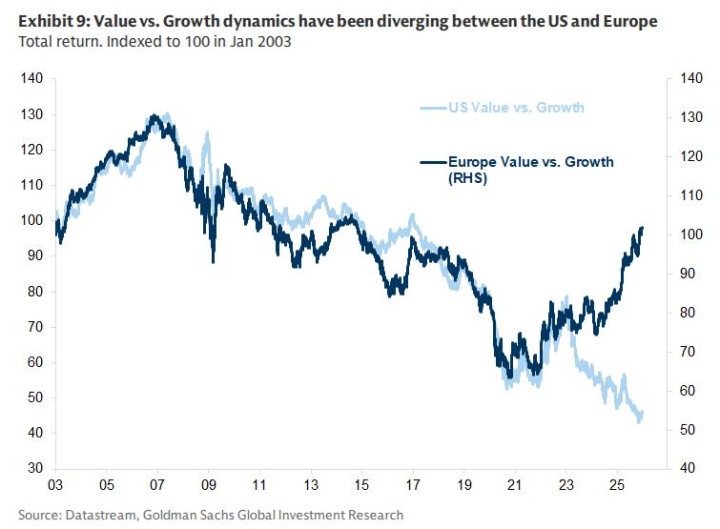

尽管多元化投资在2025年已在各地区发挥作用,但它也开始在不同的风格和行业中发挥作用。例如,虽然成长型股票在美国持续跑赢大盘,但价值型股票在美国以外的市场表现普遍更佳(见图表9),这与过去十年大多数市场受成长型股票超额收益驱动的模式截然不同。部分原因是,一些价值型行业的基本面有所改善,这些行业已成功从“价值陷阱”转型为价值创造者(例如金融和矿业)。

此外,科技资本支出规模的扩大也带动了市场中一些“传统经济”基础设施相关领域的增长前景。正如我们的美国策略师所指出的,标普500指数中市值最大的七只股票(英伟达、苹果、微软、谷歌、亚马逊、AVGO、META)占标普500指数市值的36%和盈利的26%,预计到2026年将贡献该指数每股收益增长的46%。虽然仍然非常庞大,但这较2025年的50%有所下降,因为标普493指数的盈利增长率将从2025年的7%加速到2026年的9%。

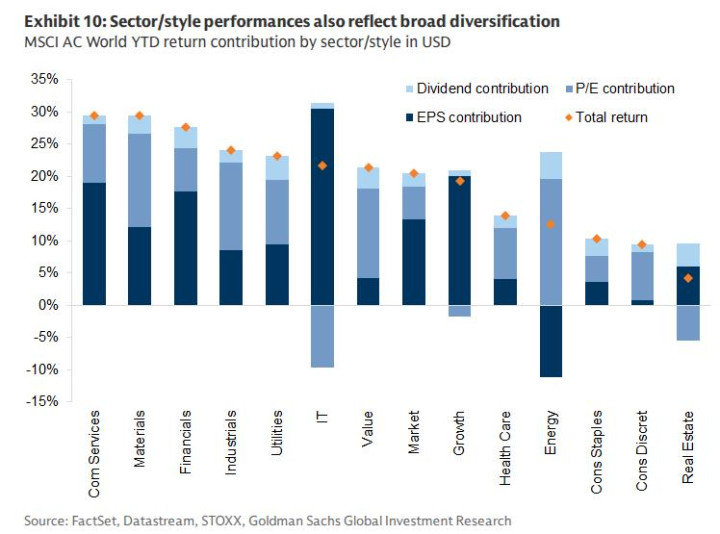

此外,各行业的收益分布也日趋分散,一些不寻常的组合在收益排名中占据领先和落后的位置(见图表10)。例如,科技和金融板块表现最为强劲(分别属于成长型和价值型板块),而房地产和医疗保健板块则表现落后(分别属于周期型和防御型板块)。这反映出成长型板块和价值型板块的部分板块表现良好。然而,与国家整体收益一样,各行业的收益驱动因素也存在较大差异。IT行业主要由基本面盈利增长驱动,而其他一些行业则受益于估值扩张,尤其是在价值型板块(价值型板块在一些非美国市场也占据主导地位)。

六

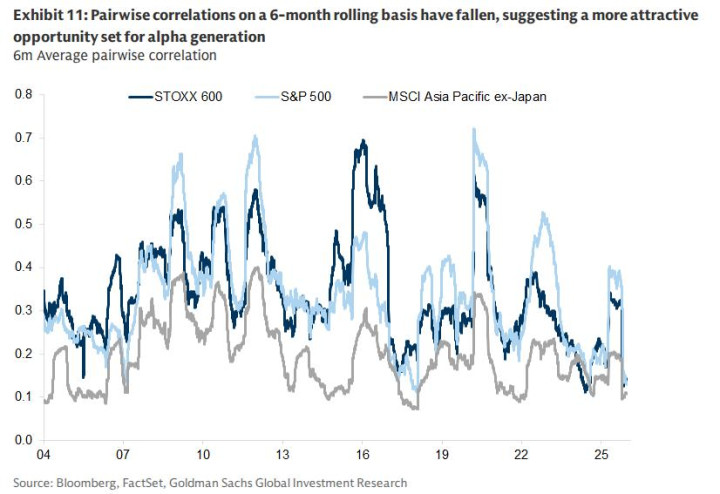

随着指数估值上升和行业回报范围扩大,我们也看到了更多创造超额收益的机会。大多数市场的股票相关性都在下降。股票对间相关性的下降(图表 11)表明股票市场存在更多特异风险,这也与投资者分散投资机会的增加相一致。

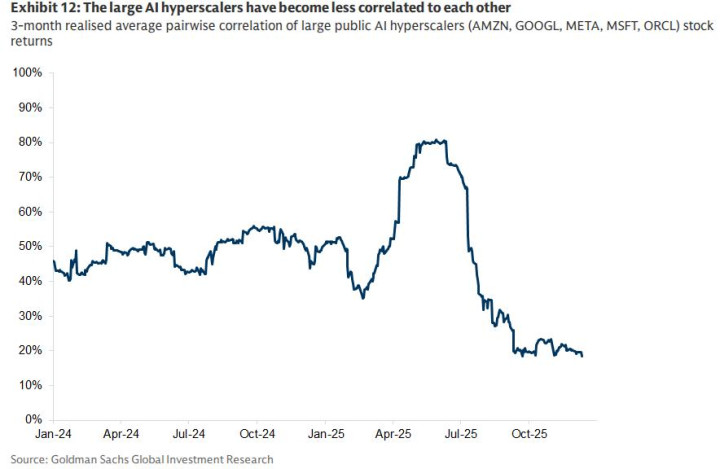

大多数行业的股票相关性均有所下降,包括美国科技行业和超大规模数据中心运营商。正如我们的美国策略师所写,股价对支出预期增加的反应分散,表明投资者对资本支出的关注度有所提高。大型上市人工智能超大规模数据中心运营商的平均股价相关性已从6月份的80%降至目前的20%(图表12)。这表明,多元化投资在科技领域也同样有效。

七

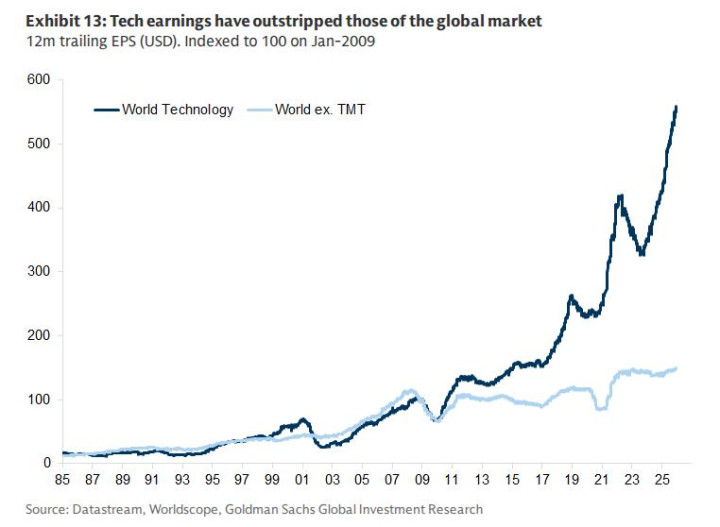

尽管今年非美国股票以及科技以外行业的回报率有所提高,但市场对人工智能的关注度依然很高。虽然股价大幅上涨(例如,英伟达自三年前发布 ChatGPT 以来,股价已上涨约 1000%),但我们认为这还远未形成泡沫。科技行业的市场主导地位并非由人工智能的出现所驱动,而是始于金融危机之后,并一直由其卓越的利润增长所支撑(见图表13)。

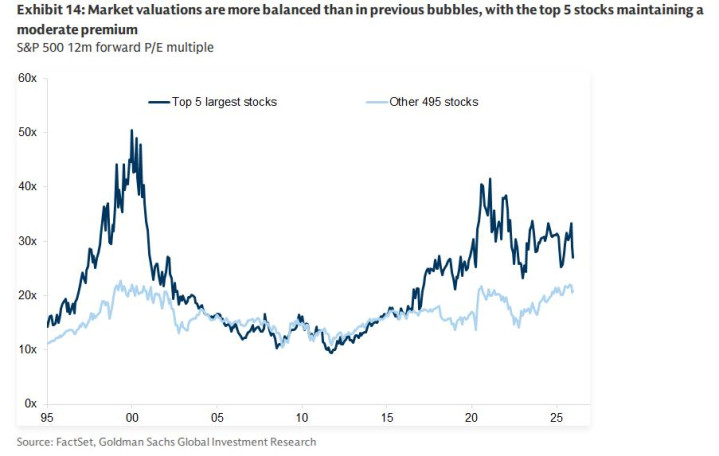

目前的估值水平也不像其他泡沫时期那样极端。如图表14所示,这些公司的估值远低于上一轮周期峰值时市值最大的五家公司(尽管它们的资产负债表更稳健、盈利能力更强)。其余公司的估值倍数则低得多,但仍是自2000年峰值以来的最高水平。

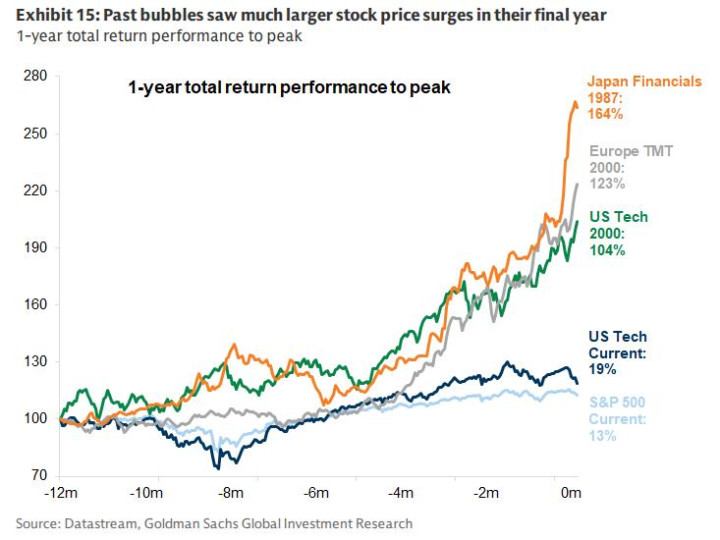

此外,过去一年该行业的收益远低于以往泡沫时期。科技行业的规模和影响力,尤其是在美国股市的崛起,是源于非凡的基本面增长,而非对未来的非理性投机。在以往的泡沫中,投机行为也更为极端,股价在泡沫的最后一年也出现了更为显著的上涨(见图表15)。

例如,搜索引擎公司雅虎首次公开募股(IPO)时,其股价在一天之内从13美元飙升至33美元。1999年,13只大型股的市值涨幅超过1000%,另有7只大型股的市值涨幅均超过900%。纳斯达克指数在1995年至2000年间上涨了五倍。据报道,20世纪80年代末,日本土地价格的疯狂投机导致东京皇宫的地价超过了加利福尼亚州,而日本全国的土地价值理论上是整个美国的四倍多(尽管美国国土面积是日本的25倍)。然而,这种狂热的市场情绪在当前科技行业的估值中并未得到普遍体现。

尽管超大规模数据中心运营商资本支出激增可能带来的回报值得谨慎对待,但迄今为止,大部分增长仍是由自由现金流驱动的。然而,债务融资和供应商融资模式正变得越来越普遍,这表明该行业的风险正在增加。2025年,美元信贷市场人工智能相关发行人的净供应量已超过2000亿美元,是去年总额的两倍多,目前占2025年净发行总额的30%(参见:信用票据:我们从2025年总结出的经验教训)。科技板块股票相关性的下降反映出,投资者在判断哪些公司将成为相对赢家或输家时,会更加仔细地审视这些公司,而不是继续认为所有公司都会平等受益。这也反映出,投资者开始更多地关注超大规模数据中心之外的人工智能潜在受益者。这包括应用层,我们认为,在2026年,投资者将越来越关注那些能够最好地利用人工智能及其相关技术来提高利润率和生产力的科技行业以外的公司。

八

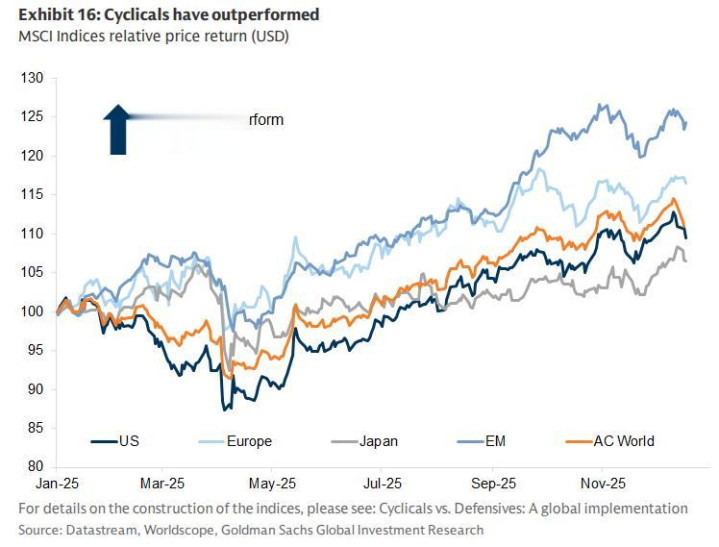

风险有哪些?其中一个风险是经济增长放缓,其根源可能在于失业率上升,从而导致市场回调。鉴于今年股市表现强劲、估值高于平均水平,以及周期性较强的股票市场板块持续跑赢大盘(见图表16),这一点尤为重要。然而,投资者也面临两个利好因素。首先,利率下降速度可能快于市场预期,尤其是在美国。

其次,私营部门的资产负债表相对健康,银行的资产负债表也较为稳健。这虽然不能完全避免经济衰退,但应该能够限制通常会加剧和延长经济下行的第二轮影响。当然,也存在上行风险,因为金融环境的宽松、美元走软、经济持续强劲增长(尤其是在美国和中国)以及人们对人工智能的进一步兴趣等因素,都可能导致2026年股票估值走高。

九

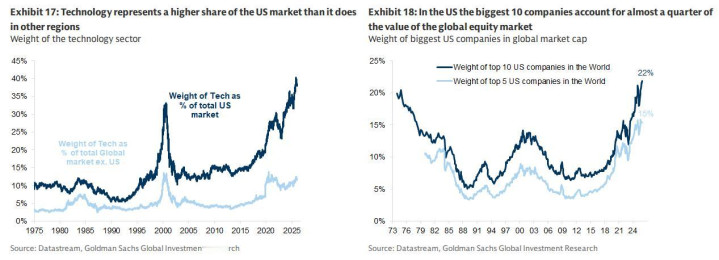

那么,集中度带来的风险又如何呢?科技股如果季度业绩令人失望,或者竞争加剧,都可能引发领头科技股的回调。考虑到科技板块(图表 17)以及全球市场(图表 18)和美国股市中最大的科技公司所占的比重,这种情况足以引发市场调整。

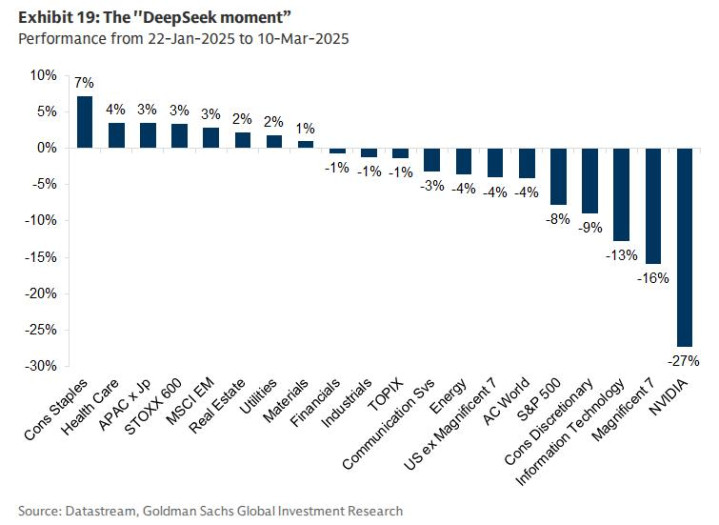

今年早些时候,DeepSeek发布后,我们就看到了这种调整的影响。DeepSeek预计将于2025年第一季度发布,这震动了科技界,因为它预示着新的竞争对手将以极低的成本提供与之匹敌的性能,加剧了人们对美国人工智能主导地位的担忧。然而,

第一,此次调整的冲击主要集中在科技领域,而非系统性问题。“七大巨头”(Magnificent 7)表现明显落后,其中英伟达(NVIDIA)股价暴跌27%(见图表19),跌入熊市。其他板块整体保持稳定;即使是公用事业板块,尽管通常受人工智能影响,也表现优异。

第二,大盘几乎没有波动。此次调整期间,标普500指数下跌8%,但如果剔除“七大巨头”,跌幅仅为4%。亚洲市场表现突出,这主要得益于中国科技板块的强劲表现;而欧洲市场由于科技板块占比有限,则领跑全球其他市场。

第三,仓位布局遵循了经典的策略。防御型股票表现优于周期型股票,价值型股票表现优于成长型股票,区域轮动偏好非美国股票。我们认为科技股引发回调的风险较高,但并不认为这会对整体市场造成系统性影响;我们将继续持有该股票,并通过更多元化的投资组合来对冲这种风险。

十

信贷和政府债务是否存在风险?答案是肯定的。鉴于科技公司信贷发行量的激增以及对信贷标准放松的担忧,私人信贷市场的风险正在上升。Tricolor 和 First Brands 的破产事件加剧了人们对潜在风险的关注,而该领域的进一步疲软可能导致信贷利差大幅扩大。此外,对公共财政的担忧也可能促使政府债券收益率大幅上涨。无论哪种情况,鉴于股票风险溢价较低,这都可能导致股市回调,并同时波及信贷和固定收益市场,从而使风险更难对冲。

总而言之,我们仍然预期2026年股市将走高,但指数回报率将低于2025年。持续的经济增长、美国利率走低、美元小幅走软以及多个经济体的财政支持表明,牛市可能还有进一步上涨的空间。在市场周期的乐观阶段(通常市场表现强劲),如果人工智能驱动的叙事引发更多投机行为,并且我们看到更多泡沫迹象,则存在进一步“暴涨”的风险。鉴于股票市场在地域(以美国为主导)、行业(以科技股为主导)和个股层面(以美国超大规模数据中心为主导)都存在集中度,我们将继续寻找多元化投资机会。我们认为这将带来更好的风险调整后收益,并寻求广泛的地域配置,以及成长股和价值股的组合。由于股票相关性可能保持较低水平,我们也关注提高超额收益。总之,我们建议投资者:

继续持有;

分散投资于不同地区,并重点关注新兴市场;

分散投资于不同因素(结合精选的成长股和价值股);

分散投资于不同行业(以受益于科技资本支出对潜在人工智能受益者的积极溢出效应);

专注于超额收益,以利用较低的股票集中度。

睿迎网提示:文章来自网络,不代表本站观点。